Das 3 Konten Modell

An der Börse erfolgreich zu handeln ist der Wunsch und das Ziel vieler angehender Trader. Doch was braucht es wirklich, um erfolgreich zu werden und was ist nicht annähernd so wichtig, wie man zu Beginn denken könnte? Was ist gar kontraproduktiv?

Mit über 20 Jahren Erfahrung als aktiver Trader und über 15 Jahren Erfahrung als Trading Coach berichtet Tobias Heitkötter von Aha-Erlebnissen, die sowohl ihn als auch seine Coachees auf dem Weg zum Erfolg hatte, um dir die Möglichkeit zu bieten, so manchen Irrweg auszulassen und auf direktem Weg zu einer besseren Performance und mehr Rendite zu kommen.

In wöchentlichen Folgen darfst du dein bisheriges Trading sowie deine Einstellung zum Börsenhandel neu hinterfragen und das hier vorgestellten neue Wissen so integrieren, dass du direkt erfolgreicher wirst.

An der Börse erfolgreich zu handeln ist der Wunsch und das Ziel vieler angehender Trader. Doch was braucht es wirklich, um erfolgreich zu werden und was ist nicht annähernd so wichtig, wie man zu Beginn denken könnte? Was ist gar kontraproduktiv?

Mit über 20 Jahren Erfahrung als aktiver Trader und über 15 Jahren Erfahrung als Trading Coach berichtet Tobias Heitkötter von Aha-Erlebnissen, die sowohl ihn als auch seine Coachees auf dem Weg zum Erfolg hatte, um dir die Möglichkeit zu bieten, so manchen Irrweg auszulassen und auf direktem Weg zu einer besseren Performance und mehr Rendite zu kommen.

In wöchentlichen Folgen darfst du dein bisheriges Trading sowie deine Einstellung zum Börsenhandel neu hinterfragen und das hier vorgestellten neue Wissen so integrieren, dass du direkt erfolgreicher wirst.

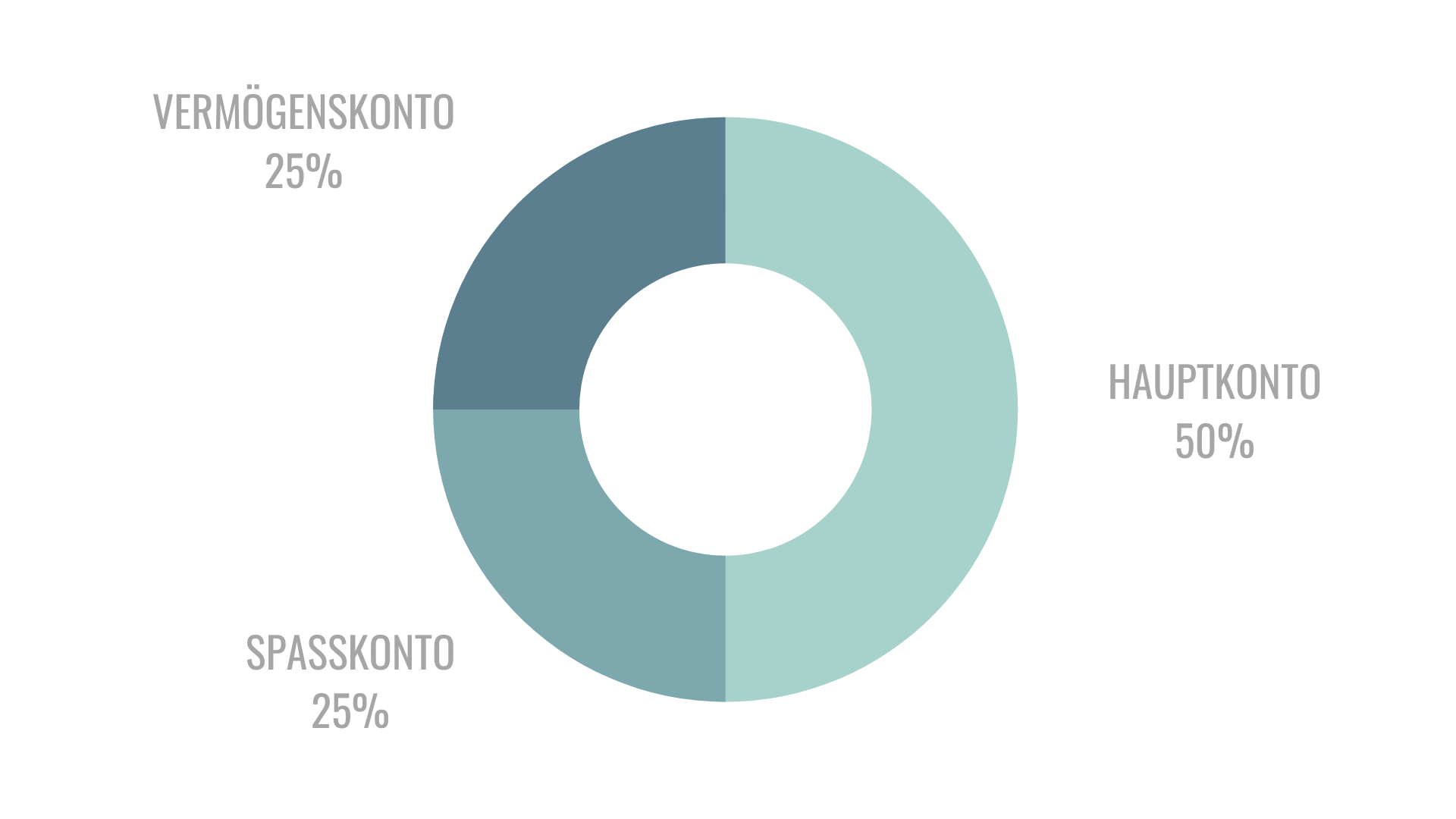

Das klassische 3-Konten-Modell

Wie der Name schon sagt, beruht das 3-Konten-Modell im Kern auf der Idee, sämtliche Einnahmen und Ausgaben nicht mit nur einem einzigen, sondern mit drei verschiedenen Konten zu verwalten. Im “klassischen” 3-Konten-Modell ist dies das Hauptkonto, das Spasskonto und das Vermögenskonto.

Das erste Konto: das Hauptkonto.

Das erste Konto ist ein klassisches Giro-Konto mit dem “normalen” Geldfluss. Soll heissen: Hier hast Du als Einnahme Dein Gehalt und als Ausgaben Miete, Lebensmittel, Versicherungen, Strom, usw. Dies ist das Konto, das Du täglich nutzt.

Das zweite Konto: Das Spasskonto.

Dieses Konto ist dafür da, Geld zur Verfügung zu haben für Freizeit, Urlaub, Shopping und Co. Doch dadurch, dass Du Dir vom ersten Konto Geld auf dieses zweite Konto überweist, wirst Du Dir Deines Budgets bewusster.

Das dritte Konto: Das Sparkonto.

Dieses Konto ist sowohl für grössere Ausgaben gedacht (ein längerer Urlaub oder leider auch mal eine grössere Reparatur) sowie auch für die Altersvorsorge und Investment

.

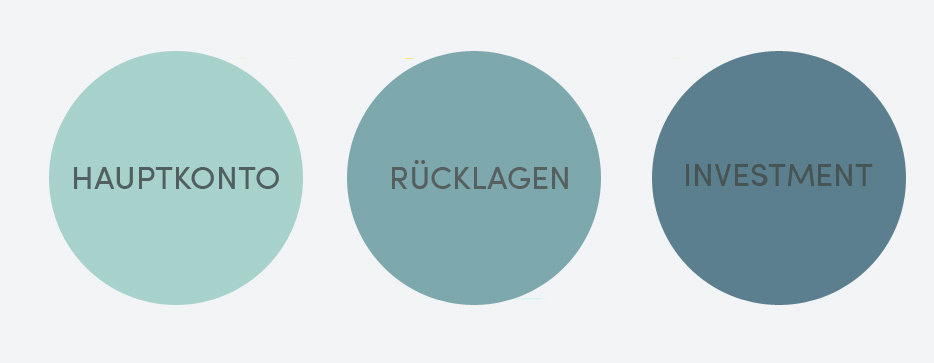

Das 3-Konten-Modell für aktives Investment

Deine finanziellen Möglichkeiten, wenn Du selbst aktiv wirst

Wenn Du lernst, das Kapital Deines Investment-Kontos – und selbst wenn es nur ein Teil dieses Kontos ist – als Trader*in im Börsenhandel selbstständig zu verwalten, eröffnen sich Dir in dem Modell ungemeine Möglichkeiten:

Da Du ein Trading-Konto immer auf Deinen eigenen Namen eröffnest, hast Du jederzeit vollumfänglichen Zugriff auf dieses Konto und kannst so auch jederzeit Ein- und Auszahlungen vornehmen.

Eine wichtige Info: Von dem Kapital, welches Du auf Deinem Trading-Konto hast, wird jeweils nur ein Bruchteil riskiert. Der Grossteil dieses Kapitals dient lediglich dazu, um damit wirtschaften, also investieren zu können.

So bist Du sogar in der Lage, das Kapital vom zweiten Konto dieses Modells für Dein Investment zu nutzen. Natürlich nur dann, wenn Du lernst, verantwortungsvoll damit umzugehen.

Aus dem Vermögenszuwachs Deines Trading-Kontos bist Du idealerweise sowohl in der Lage, Dir immer wieder etwas gönnen zu können sowie auch einen Teil wieder zu re-investieren, um die Summen und Erträge aus dem Trading-Konto weiter anwachsen zu lassen.

Mit der Zeit wird es Dir dann möglich sein, kontinuierlich Beträge von Deinem Trading-Konto auf Dein erstes Konto einzuzahlen, um Dich so finanziell zu entlasten und Dir mehr Freiaum zu ermöglichen.

Um in der Lage zu sein, dieses Modell ein wenig mehr auf “Investment” zu fokussieren, wandelst Du dieses Modell leicht ab. Und zwar wie folgt:

Das erste Konto: Für den täglichen Bedarf.

Auch in diesem Modell bleibt das erste Konto das Konto, dass Du für den täglichen Bedarf nutzt. Einziger Unterschied: hier rechnest Du Dir schon einen Puffer für Freizeit und Spass in Deine Ausgaben mit ein.

Das zweite Konto: Für Rücklagen.

In diesem Modell sollte das Kapital auf dem zweiten Konto etwa drei- bis viermal so gross sein wie Dein monatliches Einkommen. Dieses Konto dient dazu, eine gewisse Rücklage zu haben, sollte einmal eine grössere Ausgabe gebraucht werden. An dieses Konto musst Du nicht täglich rankommen, doch solltest Du eine Möglichkeit haben, den Geldbetrag recht zeitnah zur Verfügung zu haben. Daher lohnt sich für dieses Konto maximal ein Tagesgeld-Konto o.Ä.: Du kannst dieses Kapital nicht wirklich zum Anlegen nutzen, doch hast es bei Bedarf schnell zur Verfügung.

Das dritte Konto: Dein Spar- / Investment-Konto.

Sobald Du das zweite Konto gefüllt hast, darfst Du Dir hier regelmässig Geld einzahlen, denn dieses Konto ist für den Vermögensaufbau. Ob Du hier nun nur sparen willst, das Geld passiv investieren oder aktiv mit dem Geld arbeiten möchtest, bleibt Dir überlassen. Fakt ist, dass Du auf das Kapital auf diesem Konto weder täglich noch kurzfristig zugreifen können musst, so dass Du Dir hier einen längerfristigen Investment-Plan aufstellen kannst.

Teile den Beitrag:

"Fit für den Börsenhandel"

Du hast vor, an der Börse zu handeln, doch Dir fehlen bislang die nötigen Grundkenntnisse? Dann bist Du hier richtig. Dieser kostenfreie Online-Video-Kurs bietet Dir die Grundlagen für Deinen Einstieg und Erfolg im Börsenhandel.